创新成果密集收获海思科仿转创战略进入正向循环

来源:

欧宝全站app

发布时间:2023-12-19 15:16:35

属于国家管控危险化学品,根据相关法规和网安部门规定,本网站不提供该产品相关销售信息。

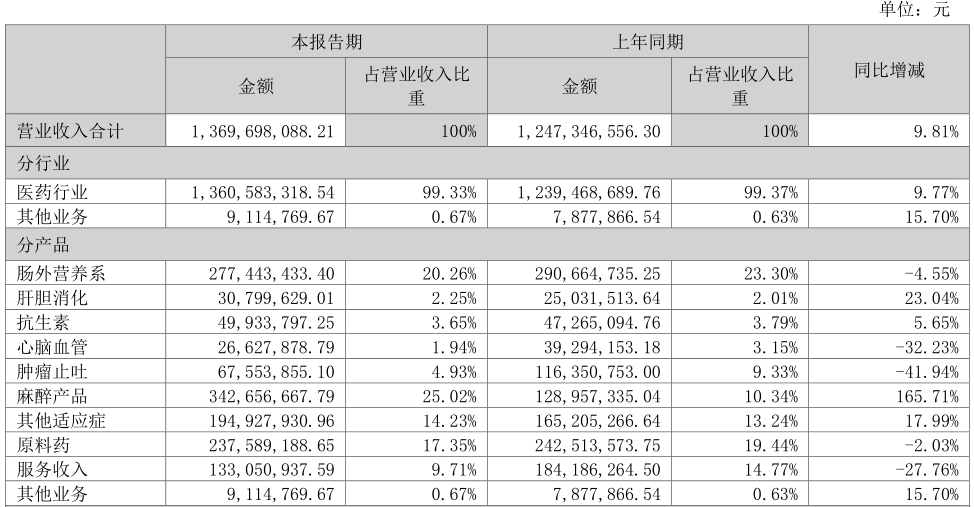

近日,海思科发布2023年半年报。半年报显示,2023年上半年实现营业收入13.7亿元,同比增加9.81%;实现归属于上市公司股东的净利润7507.53万元,同比增长7.52%,业绩回暖趋势明显。

2023年上半年,海思科在研制剂项目44个,其中创新药23个、仿制药20个、医疗器械1个。新获得生产批件5个、临床批件3个、一致性评价批件3个

在经过三年的调整和沉淀后,海思科正逐渐从集采和疫情的双重打击中走出,仿转创战略步入兑现期。

受医保控费及集采降价影响,2020年以来,海思科营业收入、净利润等指标出现明显下滑。

2022年,营业收入30.15亿元,同比增长8.73%;归母净利润2.77亿元,同比下降19.72%,增收不增利,业绩跌入近5年最低谷。

值得注意的是,这其中还包含了通过出售资产获取投资收益。2021年,海思科出售在研TYK2抑制剂项目,包含首付款6000万美元及最高1.2亿美元的里程碑款。凭借此项交易,在2021年和2022年分别获得投资收益4.2亿元、2.28亿元,各自占归母净利润的121.74%、82.3%。

2023年,海思科业绩迎来转折,扣非净利润6811万元,同比增长33.35%。

其中,增长幅度最大的产品要属麻 醉产品。2023年上半年,麻 醉产品实现收入3.43亿元,同比增长165.71%,占总营收的比重达25.02%,一举超越肠外营养系产品,成为海思科最主要的收入来源。这主要归功于其1类新药环泊酚注射液快速放量。

环泊酚注射液于2020年12月获批上市,是我国首 个具有自主知识产权的1类静脉麻 醉药。环泊酚为经典麻 醉药丙泊酚的me-better药物,相比丙泊酚具有起效迅速、苏醒快速、更少用量、更少呼吸抑制、更少心血管不良事件、更少注射痛等优点。

2021年丙泊酚的市场规模超40亿元,环泊酚及恒瑞医药、人福医药的同类竞品有望加速抢占丙泊酚的市场份额。

2021年11月,环泊酚正式纳入医保目录后,迅速放量,上市两年多已在国内进入约2400家医院,2023年上半年出售的收益约3.4亿元。

据IMS多个方面数据显示,截至2023年一季度,环泊酚在静脉麻 醉市场占有率已由2022年一季度的2.33%上升到8.39%,其市场占有率已经超越中/长链丙泊酚的市场占有率,且远超同期上市的同类其他创新药。

另外一点需要我们来关注的是,分产品而言,主要为环泊酚的麻 醉产品毛利率高达94.21%,比上年同期增加3.96%,领跑其余产品条线,这还是医保谈判降价后的毛利率,创新药盈利能力可见一斑。

综合而言,环泊酚是海思科的首 款商业化创新药,也是海思科“仿转创”之路的探脚石,环泊酚大获成功意味着海思科开始走出集采阴霾,更加坚定了做创新药的决心。

作为曾经的仿制药王 者,海思科可谓吃尽了仿制药的红利,拥有覆盖肠外营养、肿瘤止吐、肝胆消化、抗生素、心脑血管等多个领域的四十余款仿制药,包括多款“首仿”或“独仿”。

但2019年以来,随国家集采和医保谈判的常态化推进,海思科的传统优势业务受到了冲击,肠外营养系、肝胆消化、抗生素等产品均出现不同程度的营收下滑。以多拉司琼为例,该药属于肿瘤止吐类,2021年3月执行新医保后价格降幅超90%;2020年-2022年,所属板块的收入分别是10.18亿元、1.47亿元、2.66亿元。

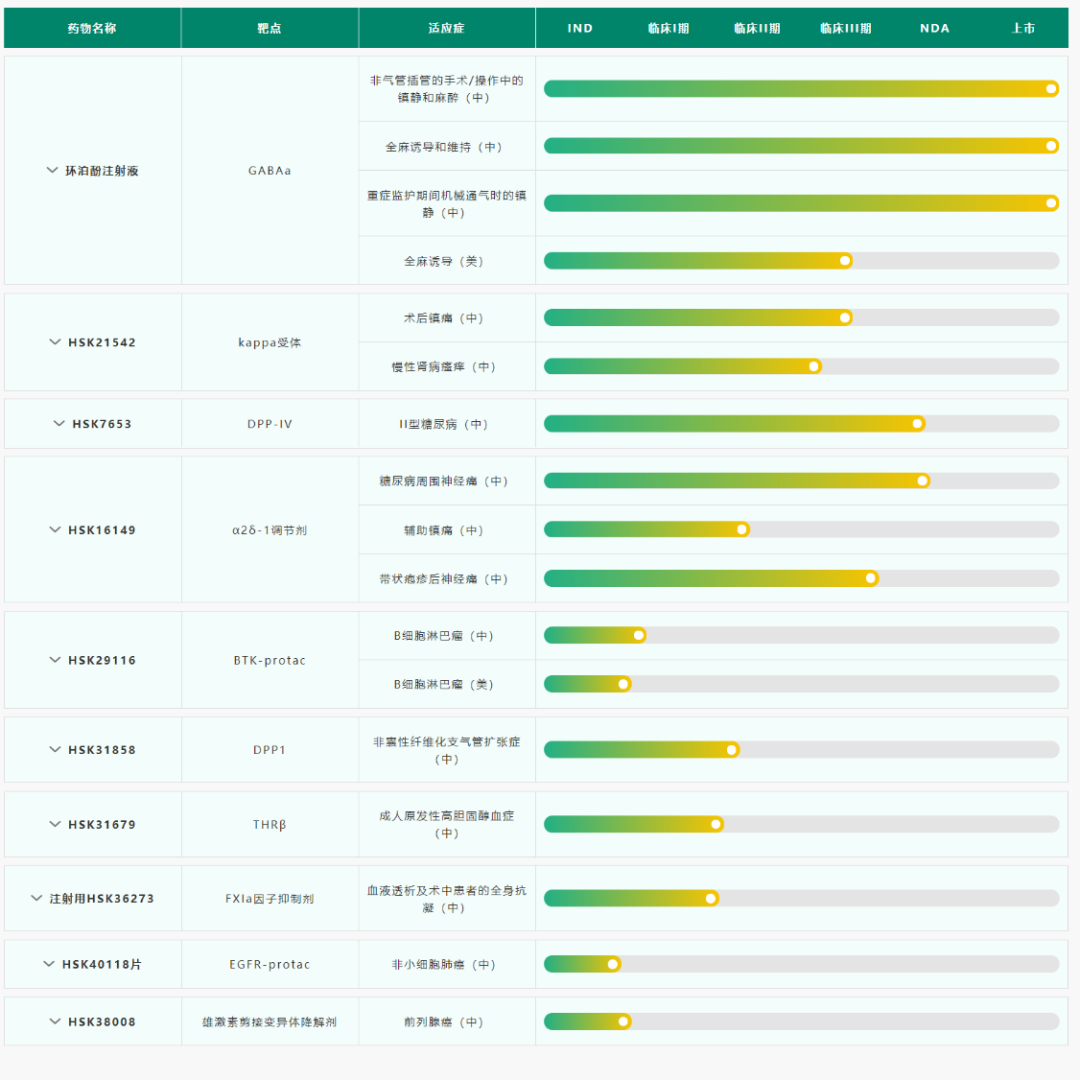

截至目前,海思科拥有在研创新药有20款,其中进入临床阶段的1类创新药有9款,涵盖消化道及代谢、神经系统、肿瘤系统、血液和造血系统、呼吸系统等治疗领域,涉及DPP-4、THR-、BTK、EGFR、DDP1等靶点。

在药物研发过程中,海思科也积累了大量的专利,截至2023年上半年,拥有的发明专利或专利申请包括中国专利777件、美国专利35件,PCT专利171件,已取得授权专利中国198件,美国12件,其范围覆盖药物活性成分、治疗方法、药剂配方等。

转型创新药的过程中,海思科研发投入也是水涨船高,从2019年的5.26亿元增长至2022年的9.58亿元;同期研发人员也从590人增长至947人。

2023年上半年,海思科研发投入3.72亿元,同比增长7.25%,研发投入占据营业收入的比重为27.15%。

在加大创新药研发投入力度的同时,海思科并未放弃传统仿制药业务。今年以来,已有5个品种通过仿制药一致性评价,包括富马酸卢帕他定片、磺达肝癸钠注射液、复方氨基酸注射液(18AA-Ⅶ)、注射用醋酸卡泊芬净、复方氨基酸注射液(18AA-IX)。

目前,集采政策趋于稳定,存量大品种有限,集采带来的业绩压力逐渐释放,随着更多“光脚”品种中标,海思科仿制药业务也将得以恢复。

除已上市的环泊酚注射液外,镇痛创新药HSK16149、长效DPP-4抑制剂HSK7653已申报NDA,正在审评中;强效外周Kappa受体激动剂HSK21542也已于近日递交NDA申请,这三款创新药有望在今年获批上市。

HSK16149是潜在普瑞巴林(年销售额约50亿美元)的me-better药物,首 个申报上市的适应症为糖尿病周围神经痛。对比普瑞巴林,HSK16149具有强效镇痛、长效镇痛、中枢副作用小等特点。

当前国内尚无药物获批用于糖尿病周围神经痛,普瑞巴林国内仅被批准用来医治带状疱疹后遗神经痛、肌纤维痛以及癫痫部分性发作辅助治疗,HSK16149上市后有望填补国内市场空白。

HSK7653是首 款每两周服用1次的口服DPP-4抑制剂,能大大的提升内源性胰高血糖素样肽-1(GLP-1)和葡萄糖依赖性促胰岛素多肽(GIP)的血浆浓度,以葡萄糖浓度依赖方式促进胰岛素的分泌,最终改善血糖控制。

数据显示,2022年国内DPP-4抑制剂市场规模约为30亿元,HSK7653上市后,大概率将成为海思科的现金奶牛。

HSK21542是镇痛加止痒双重作用的外周kappa阿 片受体选择性激动剂,“术后镇痛”适应症已于近日递交 NDA 申请,“慢性肾病瘙痒”适应症临床Ⅲ期研究顺利推进中。

HSK21542所在的镇痛领域和止痒领域都存在巨大的未满足需求,且与环泊酚有很好的协同作用,预计上市后,上量速度将超过环泊酚。

除此以外,海思科的早期临床研发管线中,PROTAC小分子药物也非常关注,目前已有三款产品进度临床开发阶段。HSK29116、HSK40118分别是全球首 个获批临床的BTK-PROTAC和全球首 个获批临床的EGFR-PROTAC,雄激素剪接变异体降解剂HSK38008也已于今年4月获批临床。

在BD方面,2022年3月,海思科与美国Aquestive签署协议,引进利鲁唑口溶膜在中国的开发和商业化独家权益。今年5月,利鲁唑口溶膜上市申请已获受理。

当前创新药研发“内卷”加剧,热门靶点扎堆,做创新药已不再是高投入高回报。海思科的仿转创战略瞄准“me-better”领域,可以大大降低风险,具有更强业绩确定性。

2.《海思科接连发起内部调整 行业变化倒逼进行创新研发》,投资者网,2023-08-03

海思科医药获得创新药HSK31679片新适应症 《药物临床试验批准通知书》

全球首家!海思科口服AR-V7降解剂获批“前列腺癌”治疗,显著优于ARV-110和恩杂鲁胺

石四药集团2023H1:净利润达6.39亿港元,同比增12%,大输液业务稳中有升

更多

某企业质量部完善了《产品放行控制程序》,其中关于生产过程控...[详细]

如何有效地使用液相质谱成为药物分析的一个重点难点问题。本文...[详细]

偏差,是在日常生产过程中经常会发生的情况。但是很多企业和同...[详细]

12月5日,黑龙江有网友吐槽复合维生素B片玩“套娃”包装,一盒...[详细]

建立克拉霉素微生物限度检查方法。根据试验结果,克拉霉素对细...[详细]